O Sistema Tributário Brasileiro tem sido objeto de constantes discussões e debates, principalmente devido à sua complexidade e à necessidade de uma reforma que torne o sistema mais justo, simples e eficiente. O modelo atual de tributação enfrenta desafios significativos, que impactam a economia, a vida dos cidadãos brasileiros e em especial as empresas. Neste artigo, faremos uma análise sintética do sistema tributário do país, destacando os problemas existentes e a necessidade premente de mudanças.

Uma das principais críticas ao sistema tributário brasileiro é a sua complexidade. O país possui uma extensa lista de tributos, incluindo impostos, taxas e contribuições, cada um com suas particularidades e legislação específica pois, o sistema tributário brasileiro é baseado em três esferas de governo: federal, estadual e municipal. Cada uma delas possui competências específicas de legislação e arrecadação de impostos, taxas e contribuições. Essa divisão de competências, embora busque descentralizar a arrecadação e garantir a autonomia dos entes federativos, acaba gerando uma grande complexidade normativa. Essa multiplicidade de tributos torna o cumprimento das obrigações fiscais uma tarefa complicada e porque não dizer quase impossível para as empresas e indivíduos, aumentando a burocracia e o custo de conformidade.

Além disso, a carga tributária brasileira é uma das mais altas do mundo, o que afeta negativamente a competitividade das empresas nacionais e a capacidade de investimento. O peso dos impostos sobre a produção e o consumo reduz a capacidade de crescimento econômico do país, tornando-o menos atrativo para investidores e dificultando a geração de empregos.

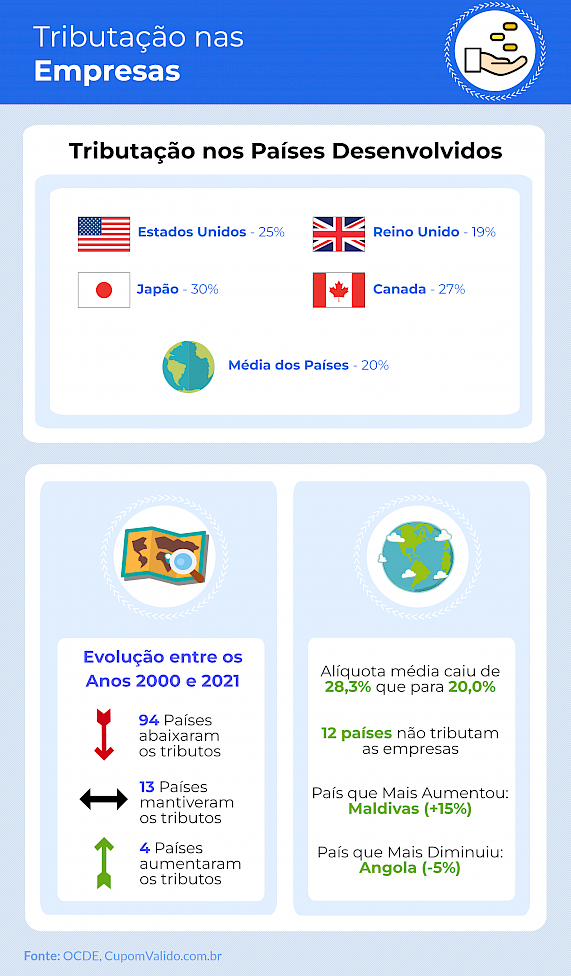

Uma pesquisa realizada pela OCDE (Organização para a Cooperação e Desenvolvimento Econômico) destaca que dentre 111 países monitorados, o Brasil está em 2º posição do ranking, dos países que mais tributam as empresas. Somente Malta fica na frente do Brasil.

Ao considerar todos os impostos, as empresas brasileiras pagam na média uma alíquota de imposto de 34%. Este valor é 70% maior que a média mundial, e somente 1% menor que Malta – que está no topo do ranking com 35%.

O estudo ainda aponta que ao comparar a tributação sobre as empresas de 2000 até 2021, a grande maioria dos países diminuíram a alíquota de tributos sobre as empresas. Na média, o valor da alíquota caiu 8,3% – saindo de 28,3% em 2000 para 20,0% em2021.

Neste período, 94 países abaixaram a tributação, enquanto 13 países mantiveram as mesmas taxas, e somente 4 países aumentaram (Andorra, Hong Kong, China, Maldivas e Omã). Segundo o estudo, 12 países tinham um regime de não tributar as empresas –países considerados paraíso fiscal.

Os países que mais aumentaram as taxas foram a Andorra (+10%) e Maldivas (+15%).Estes países tiveram um grande aumento, pois não tributavam as empresas e passaram a tributar. Na ponta oposta, os países que mais diminuíram as taxas foram a Angola e França, com uma queda de -5% e -3,6%, respectivamente.

Porque o Brasil não dá Certo?

Nesse contexto de emaranhado tributário, um vídeo que vem chamando muita atenção acerca desse tema é MANICÔMIO TRIBUTÁRIO – Por que o Brasil não dá certo? #2 |de Leandro Narloch

Outro aspecto problemático é a falta de progressividade do sistema tributário. O Brasil possui uma estrutura de impostos que não considera adequadamente a capacidade contributiva de cada cidadão. Isso resulta em uma distribuição desigual da carga tributária, com uma maior proporção de impostos recaindo sobre a classe média e os mais pobres. A concentração de renda e a falta de justiça fiscal são consequências diretas desse modelo regressivo.

A complexidade, a alta carga tributária e a falta de progressividade têm consequências negativas para a economia brasileira. A dificuldade de cumprir com as obrigações fiscais e o alto custo da tributação desestimulam a formalização de negócios e incentivam a sonegação. Além disso, a falta de justiça fiscal contribui para a desigualdade social e dificulta a redução da pobreza e da exclusão social.

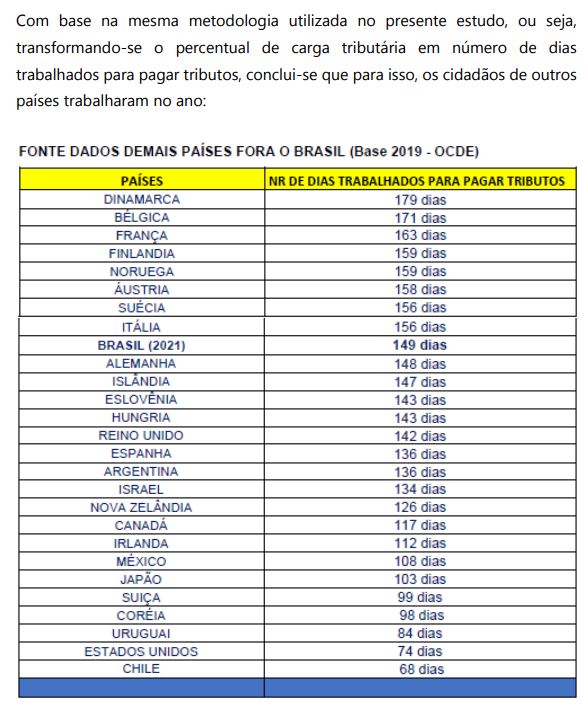

No Estudo de Dias trabalhados divulgado em 2021 pelo Instituto Brasileiro de Planejamento e Tributação (IBPT) o brasileiro precisa trabalhar em média 4 meses e 29dias para pagar todos os impostos.

É possível também acompanhar o quanto o Brasil está arrecadando de imposto através do

Impostômetro que considera todos os valores arrecadados pelas três esferas de governo a título de tributos: impostos, taxas e contribuições, incluindo as multas, juros e correção monetária através dos site https://impostometro.com.br/

Desafios

Diante desses desafios, há uma extrema necessidade premente de reforma do sistema tributário brasileiro. Uma reforma ampla e abrangente que busque simplificar a estrutura tributária, reduzir a carga tributária sobre a produção e o consumo, e promover a progressividade na cobrança de impostos. É necessário que sejam estabelecidos mecanismos para combater a sonegação e aumentar a eficiência na arrecadação, garantindo que todos contribuam de acordo com sua capacidade econômica.

Nesse sentido, o Congresso Nacional tem discutido propostas de reforma tributária que foi instituído no Brasil através a Lei nº 5.172 de 25 de outubro de 1966 como decorrência da Emenda Constitucional nº 18/1965, visando a modernização do sistema. Dentre as principais propostas em debate, estão a simplificação dos tributos sobre o consumo, a unificação de impostos os e a revisão das alíquotas para tornar o sistema mais justo e eficiente.

A PEC 45 e a PEC 110 em tramite prevê que os cinco tributos atuais sobre o consumo – IPI, PIS, Cofins, ICMS e ISS – sejam substituídos por um ou dois impostos sobre consumo (IBSe CBS) e por um Imposto Seletivo (IS) além da possibilidade da devolução de impostos para compensar o fim de alguns benefícios como um “Cashback” e um fundo de desenvolvimento regional para substituir o modelo atual de guerra tributária entre os estados e municípios.

Um material complementar elaborado pelo Grupo de Trabalho da PEC 45/2019 da Câmara dos Deputados pode se baixado aqui

Profissionais da área

A área tributária é uma das mais atrativas do mundo jurídico, pois a remuneração é maior do que a de vários outros ramos da advocacia. O Tributário também está crescendo e pode dominar o mercado da advocacia nos próximos anos. Para os novos acadêmicos e operadores do direito que se identificam e querem atuar na área segue algumas dicas:

- Fundamentos do Direito Tributário: Comece estudando os fundamentos do Direito Tributário, incluindo os princípios constitucionais que regem a tributação, como legalidade, isonomia, capacidade contributiva e outros. Familiarize-se também com as principais leis tributárias do seu país.

- Códigos Tributários: Estude o código tributário do seu país, pois ele contém as principais leis e regulamentos tributários. Familiarize-se com os conceitos básicos, como tipos de impostos, obrigações fiscais, processos de arrecadação e contencioso tributário.

- Doutrina e Jurisprudência: Leia livros e artigos acadêmicos escritos por juristas renomados no campo do Direito Tributário. Acompanhe também as decisões judiciais relacionadas a casos tributários, pois a jurisprudência é uma fonte importante para a interpretação das leis tributárias.

- Prática tributária: Além dos estudos teóricos, procure oportunidades para se envolver na prática tributária. Isso pode incluir estágios em escritórios de advocacia especializados em Direito Tributário, participação em grupos de estudo ou pesquisa sobre o assunto, ou até mesmo trabalhar em departamentos fiscais de empresas.

- Atualizações constantes: O Direito Tributário é uma área em constante evolução devido às mudanças nas leis fiscais e à interpretação pelos tribunais. Mantenha-se atualizado com as mudanças legislativas e jurisprudenciais para garantir que seus conhecimentos estejam sempre atualizados.

- Participação em eventos e associações: Participe de conferências, seminários e workshops relacionados ao Direito Tributário. Além disso, considere se associar a grupos profissionais ou associações de estudantes de Direito Tributário, onde você poderá interagir com outros acadêmicos e profissionais da área.

- Networking: Construa uma rede de contatos com profissionais de Direito Tributário, como advogados especializados, professores universitários e outros estudantes. O networking pode fornecer insights valiosos e oportunidades futuras na área.

Lembre-se de que o Direito Tributário é um campo complexo e desafiador, mas também muito importante para a sociedade. Dedique tempo para estudar e aprofundar seus conhecimentos, buscando sempre aprender e se atualizar.

Em conclusão, o Sistema Tributário Brasileiro enfrenta desafios significativos que afetam a economia e a vida dos cidadãos. A complexidade, a alta carga tributária e a falta de progressividade são pontos críticos que exigem uma reforma urgente. É fundamental que o país adote medidas para simplificar o sistema, reduzir a carga tributária sobre a produção e o consumo, e promover a justiça fiscal. Somente assim será possível construir um ambiente favorável ao crescimento econômico, à competitividade das empresas e à redução das desigualdades sociais.

Sugestões de leitura

Manicômio tributário: Reflexões de um sobrevivente

O Brasil é um dos países com a legislação tributária mais complexa do mundo, mas também é destaque em insegurança jurídica, tempo gasto para obedecer a legislação, tempo gasto em discussões administrativas e judiciais, entre vários outros aspectos. Gestores tributários, no Brasil, são verdadeiros sobreviventes de um mundo inóspito e é sobre isso que ouso escrever ao longo deste livro, o qual espero que seja de leitura fácil, onde abordo temas como carga, gestão e governança tributária, incentivos fiscais, planejamento tributário, sempre ancorado na minha experiência de

quase 30 anos atuando como auditor, consultor tributário e executivo de grandes conglomerados multinacionais.

Manicômio tributário brasileiro, 2º país do mundo que mais tributa empresas está licenciado sob CC BY-SA 4.0© 2 por B